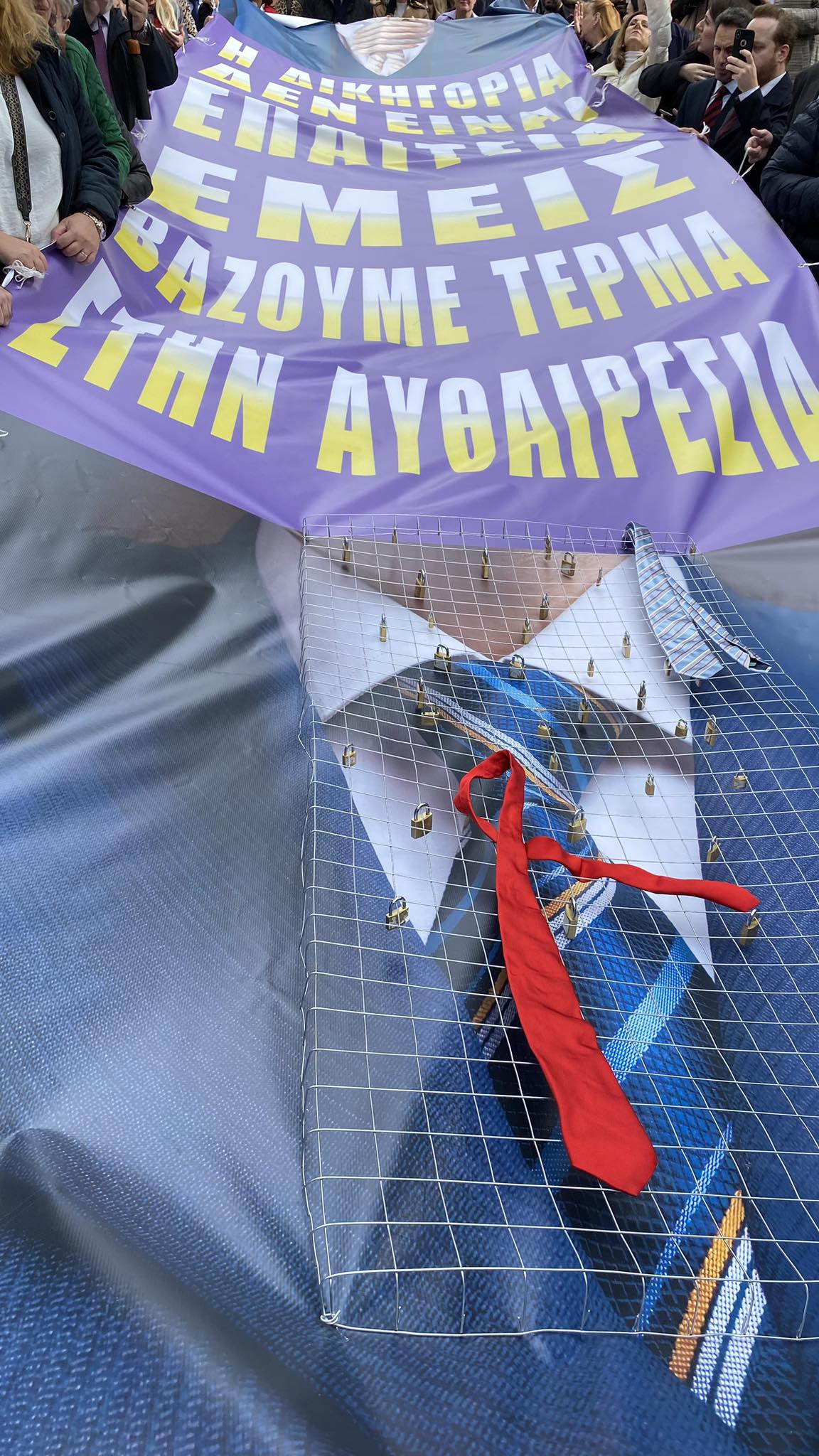

Στους δρόμους οι δικηγόροι κατά των νέων φορολογικών μέτρων

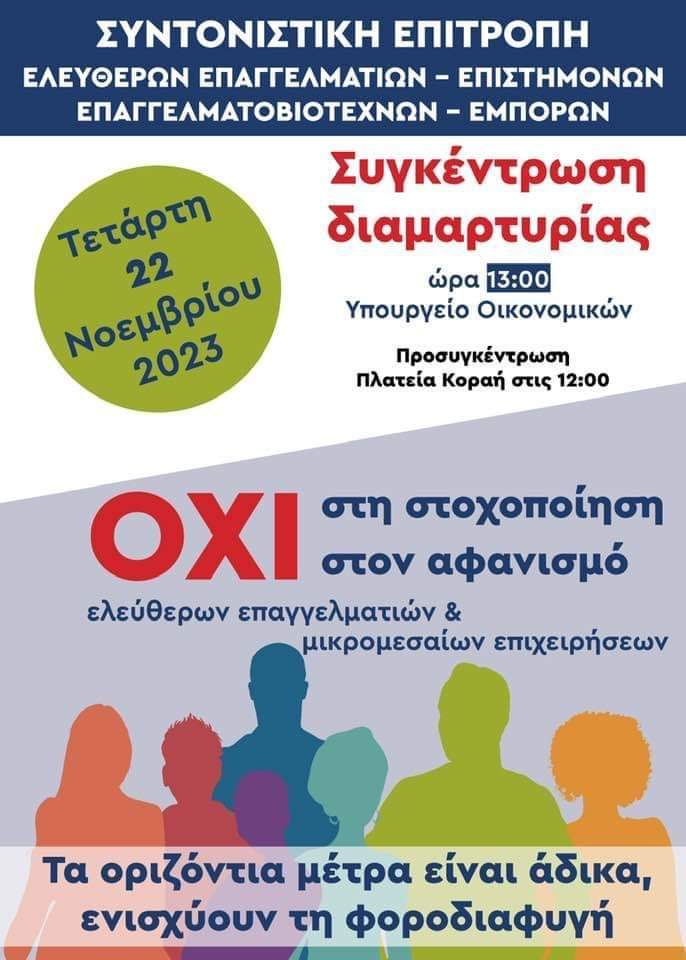

Χθες, Τετάρτη 22 Νοεμβρίου, μέλη δικηγορικών συλλόγων από όλη την Ελλάδα, ενώνοντας τη φωνή τους με όλους τους ελεύθερους επαγγελματίες, συμμετείχαν σε κοινή πορεία διαμαρτυρίας ενάντια στα υπό θέσπιση φορολογικά μέτρα της Κυβέρνησης και πραγματοποίησαν συγκέντρωση έξω από το Υπουργείο Οικονομικών. Στη διαδήλωση συμμετείχαν συγκεκριμένα οι εξής σύλλογοι και επαγγελματικές ενώσεις:

1. ΓΕΝΙΚΗ ΣΥΝΟΜΟΣΠΟΝΔΙΑ ΕΠΑΓΓΕΛΜΑΤΙΩΝ ΒΙΟΤΕΧΝΩΝ ΕΜΠΟΡΩΝ

2. ΟΛΟΜΕΛΕΙΑ ΠΡΟΕΔΡΩΝ ΔΙΚΗΓΟΡΙΚΩΝ ΣΥΛΛΟΓΩΝ ΕΛΛΑΔΟΣ

3. ΕΛΛΗΝΙΚΗ ΣΥΝΟΜΟΣΠΟΝΔΙΑ ΕΜΠΟΡΙΟΥ ΚΑΙ ΕΠΙΧΕΙΡΗΜΑΤΙΚΟΤΗΤΑΣ

4. ΕΠΑΓΓΕΛΜΑΤΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΑΘΗΝΩΝ

5. ΓΕΩΤΕΧΝΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΕΛΛΑΔΟΣ

6. ΕΛΛΗΝΙΚΗ ΟΔΟΝΤΙΑΤΡΙΚΗ ΟΜΟΣΠΟΝΔΙΑ

7. ΒΙΟΤΕΧΝΙΚΟ ΕΠΙΜΕΛΗΤΗΡΙΟ ΑΘΗΝΩΝ

8. ΣΥΝΤΟΝΙΣΤΙΚΗ ΕΠΙΤΡΟΠΗ ΣΥΜΒΟΛΑΙΟΓΡΑΦΙΚΩΝ ΣΥΛΛΟΓΩΝ ΕΛΛΑΔΟΣ

9. ΟΜΟΣΠΟΝΔΙΑ ΔΙΚΑΣΤΙΚΩΝ ΕΠΙΜΕΛΗΤΩΝ ΕΛΛΑΔΑΣ

10. ΠΑΝΕΛΛΗΝΙΟΣ ΣΥΛΛΟΓΟΣ ΦΥΣΙΚΟΘΕΡΑΠΕΥΤΩΝ

11. ΣΥΝΔΕΣΜΟΣ ΑΥΤΟΚΙΝΗΤΙΣΤΩΝ ΤΑΧΙ ΑΘΗΝΩΝ (ΣΑΤΑ)

12.ΟΜΟΣΠΟΝΔΙΑ ΒΙΟΤΕΧΝΙΚΩΝ ΣΩΜΑΤΕΙΩΝ ΑΤΤΙΚΗΣ

13.ΠΑΝΕΛΛΗΝΙΟΣ ΣΥΝΔΕΣΜΟΣ ΙΔΙΟΚΤΗΤΩΝ ΦΡΟΝΤΙΣΤΗΡΙΩΝ ΞΕΝΩΝ ΓΛΩΣΣΩΝ

14. ΕΝΩΣΗ ΦΟΡΟΤΕΧΝΙΚΩΝ ΕΛΕΥΘΕΡΩΝ ΕΠΑΓΓΕΛΜΑΤΙΩΝ ΑΤΤΙΚΗΣ

15. ΕΝΩΣΗ ΔΙΑΙΤΟΛΟΓΩΝ ΔΙΑΤΡΟΦΟΛΟΓΩΝ ΕΛΛΑΔΟΣ

16 ΠΑΝΕΛΛΗΝΙΟΣ ΚΤΗΝΙΑΤΡΙΚΟΣ ΣΥΛΛΟΓΟΣ

Ο δικηγορικός κλάδος θεωρεί ότι το φορολογικό νομοσχέδιο πλήττει καίρια τους ελεύθερους επαγγελματίες, τους επιστήμονες και τις μικρομεσαίες επιχειρήσεις και εξαγγέλλει κλιμάκωση κινητοποιήσεων.

Ειδικότερα, η Ολομέλεια των Δικηγορικών Συλλόγων με ανοιχτή επιστολή που απέστειλε στα μέλη της, δηλώνει τα εξής:

“Στον πυρήνα της επιχειρηματολογίας της Κυβέρνησης για την εισαγωγή τεκμαρτού φορολογητέου εισοδήματος στους ελεύθερους επαγγελματίες βρίσκεται τόσο ο συλλήβδην χαρακτηρισμός τους ως φοροφυγάδων όσο και η προσπάθεια της ψευδώνυμης «εξομοίωσης ελευθέρων επαγγελματιών και μισθωτών». Είναι, όμως, βάσιμη μια τέτοια προσέγγιση;

Α. Κατ’ αρχάς, το ΣτΕ, εν Ολομελεία, έχει ήδη κρίνει, με τις αποφάσεις που κήρυξαν αντισυνταγματικό το νόμο 4387/16 (νόμος Κατρούγκαλου) ότι η υπαγωγή μισθωτών και ελευθέρων επαγγελματιών σε ενιαίους κανόνες ασφαλιστικών εισφορών είναι αντίθετη προς την αρχή της ισότητας, καθ’ όσον τελούν σε ουδιωδώς διαφορετικές συνθήκες (ΣτΕ Ολ 1880 και 1888/2019).

Υπάρχουν, όμως, ακόμα πολλοί λόγοι που καθιστούν επιβεβλημένη τη διαφορετική φορολογική μεταχείριση αυτοαπασχολουμένων – μισθωτών. Ειδικότερα:

– Οι μισθωτοί φορολογούνται επί τη βάσει των καθαρών αποδοχών τους, ήτοι μετά την αφαίρεση των νομίμων κρατήσεων. Αντιθέτως, το τεκμαρτό εισόδημα των ελεύθερων επαγγελματιών είναι το μικτό εισόδημα, συμπεριλαμβανομένων των αναλογουσών ασφαλιστικών εισφορών.

– Οι μισθωτοί απολαύουν έκπτωσης φόρου, που οδηγεί σε αφορολόγητες αποδοχές. Αντίθετα, οι ελεύθεροι επαγγελματίες

φορολογούνται από το πρώτο ευρώ, και μάλιστα πλέον θα φορολογούνται ανεξαρτήτως εάν πράγματι το εισέπραξαν ή όχι(!).

Στο τεκμαρτό φορολογητέο εισόδημα έχουν προστεθεί τα δώρα και επιδόματα (14 μισθοί). Αντιθέτως, οι δικηγόροι δεν εργάζονται, ούτε αμείβονται, κατά το διάστημα της αναστολής λειτουργίας των δικαστηρίων (περίοδοι Χριστουγέννων, Πάσχα και δικαστικών διακοπών). Δεν λαμβάνουν επίσης αμοιβή για υπερωρίες, Σάββατα, Κυριακές, αργίες, ρεπό κοκ, ως οι μισθωτοί.

– Στους μισθωτούς αναγνωρίζεται νόμιμη δυνατότητα μερικής απασχόλησης (με υποβολή δήλωσης στο ΕΡΓΑΝΗ), η οποία

μειώνει το φορολογητέο εισόδημά τους. Αντίθετα, οι δικηγόροι και οι λοιποί ελεύθεροι επαγγελματίες, ακόμα και όταν

υποαπασχολούνται, υπόκεινται στο εξαγγελθέν κυβερνητικό τεκμήριο εισοδήματος πλήρους απασχόλησης (!!!). Το τελευταίο έχει ως αποτέλεσμα να προσαυξάνεται το τεκμαρτό εισόδημα από δικηγορικές υπηρεσίες μέχρι και το ποσό των 50.000 ευρώ.

Γ. […] Παρότι η μεγάλη πλειοψηφία των εταιριών στην Ελλάδα είναι ζημιογόνος, υπαγόμενες μάλιστα σε ευνοϊκότερους φορολογικούς συντελεστές έναντι των ατομικών επιχειρήσεων, ουδείς κυβερνητικός παράγων προβληματίστηκε για το πώς οι εταιρίες αυτές επιβιώνουν. Αντιθέτως, μόνοι οι αυτοαπασχολούμενοι, καλούνται, εκόντες άκοντες, να εμφανίζουν κερδοφορία και δη σε ετήσια βάση. Η φορολόγηση βάσει τεκμαρτού εισοδήματος, για εισόδημα δηλαδή που

δεν υπάρχει, είναι άδικη και οδηγεί σε επιδείνωση και όχι επίλυση των προβλημάτων.

Δ. Η επίκληση ότι τα τεκμήρια είναι μαχητά, είναι προφανώς φενάκη, αφενός διότι η προσβολή τους, διοικητικά και δικονομικά, έχει αποδειχθεί αλυσιτελής και αφετέρου διότι αφορά μόνο περιπτώσεις εγκυμοσύνης, ασθένειας, στρατιωτικής θητείας και φυλάκισης (!!!). Είναι καταφανώς άδικο, όμως, το τεκμήριο να καταλαμβάνει εξίσου: τους 12.977 δικηγόρους που έχουν μεταφέρει την επαγγελματική τους έδρα στο σπίτι τους, καθώς αδυνατούν να καλύψουν τα έξοδα δικηγορικού γραφείου το 33% του σώματος που έχει υπαχθεί σε ρύθμιση οφειλών, καθώς αδυνατεί να ανταποκριθεί στις υποχρεώσεις του (ενώ άγνωστος παραμένει ο αριθμός εκείνων που έχουν απωλέσει τις ρυθμίσεις)· τις νέες μητέρες που εργάζονται περιστασιακά, δίδοντας βάρος στην ανατροφή των τέκνων τους, τους νέους δικηγόρους που κάνουν μεταπτυχιακές σπουδές ή προετοιμάζονται για τις εξετάσεις εισαγωγής στο δικαστικό σώμα και δεν εργάζονται, τους επιστήμονες που έχουν άλλες πηγές εισοδημάτων (π.χ. από μισθώματα κλπ), χωρίς να εργάζονται και διατηρούν την ιδιότητα για να έχουν κοινωνική ασφάλιση και υγειονομική περίθαλψη.

Ε. Ειδικά για την περίπτωση των δικηγόρων, η Κυβέρνηση αγνοεί επιδεικτικά το γεγονός ότι οι δικηγόροι είναι η μόνη κατηγορίαελευθέρων επαγγελματιών που προκαταβάλει φόρο, ασφαλιστικές εισφορές και ΦΠΑ, μέσω των γραμματίων προείσπραξης. Ενδεικτικά αναφέρουμε ότι για το έτος 2022 οι δικηγόροι προκατέβαλαν ποσό 30.040.525 ευρώ για φόρο, ποσό 42.391.509 ευρώ για ασφαλιστικές εισφορές και ποσό 48.908.146 ευρώ για αναλογούντα ΦΠΑ.

Ταυτόχρονα, την ίδια στιγμή που η Κυβέρνηση επαίρεται ότι η πάταξη της φοροδιαφυγής θα επιτευχθεί με τις άμεσες έμμεσες τεχνικές ελέγχου και άλλα μέσα ηλεκτρονικής παρακολούθησης των εισοδημάτων (mydata, αυτόματη σύνδεση ταμειακών μηχανών με Υπουργείο Οικονομικών, POS κλπ), ομολογεί την πλήρη αποτυχία των μέτρων αυτών, καθώς επιλέγει να επιστρέψει στα ξεπερασμένα, άδικα και ισοπεδωτικά μέτρα τεκμηρίων, που ανήκουν σε περασμένες δεκαετίες.

Μάλιστα, το νέο τεκμαρτό εισόδημα έρχεται να προστεθεί σε άλλα δύο ήδη υφιστάμενα τεκμήρια: τα τεκμήρια διαβίωσης

και το τέλος επιτηδεύματος. Η σωρευτική εφαρμογή τριών τεκμηρίων έχει ως αποτέλεσμα η φορολόγηση να μην έχει πλέον

καμία απολύτως σχέση με τη φοροδοτική ικανότητα, κατά παράβαση βασικής συνταγματικής επιταγής.

Υπενθυμίζουμε, ακόμη, ότι την ίδια στιγμή, που η Κυβέρνηση διώκει απηνώς τους πιο αδύναμους, εξακολουθεί να αγνοεί τη μόνη μνημονιακή δέσμευση που έμεινε ανεφάρμοστη, δηλ. την επέκταση του ορίου απαλλαγής από το ΦΠΑ στις 25.000€. Ας σημειωθεί ότι σε άλλες συγκρίσιμες ευρωπαϊκές χώρες, όπως η Τσεχία, η Ρουμανία, η Βουλγαρία και η Κύπρος το όριο απαλλαγής κυμαίνεται μεταξύ 45.000€-60.000€, στη δε Ιταλία πρόσφατα ανήλθε στις 85.000€ (!!!)

Συνάγεται, λοιπόν, εναργώς, ότι η Κυβέρνηση δεν καταπολεμά την φοροδιαφυγή αλλά οδηγεί σε επιδείνωση της οικονομικής κατάστασης και αφανισμό τους πιο αδύναμους οικονομικά ελεύθερους επαγγελματίες και την μεσαία τάξη, ενώ ταυτόχρονα προστατεύει – αφήνει στο απυρόβλητο τα μεγάλα εισοδήματα (καύσιμα, μερίσματα, συγκέντρωση κεφαλαίου κοκ), που μπορούν να συνεισφέρουν ουσιωδώς στον κρατικό προϋπολογισμό. […]”